Hoy traigo otra parrillada de frases de inversores célebres, que dan mucho para comentar, y también para debatir, dentro del mundo de la inversión.

Por si te interesa, el primer post que dediqué a esto lo tienes aquí.

[Disclaimer: no he hecho una investigación rigurosa para cerciorarme de que cada una de las frases fueron efectivamente escritas o pronunciadas por quienes se supone que las escribieron o pronunciaron. Perfectamente puede darse el caso de que una frase sea incorrectamente asociada a un inversor y que este error sea repetido una y otra vez a lo largo y ancho de internet. Pero esto no quita que sean consejos útiles]

“Compra sólo una acción que estarías encantado de mantener en tu cartera si el mercado cerrara durante diez años”

Warren Buffet

Una forma práctica de entender el largoplacismo de los value investors y su enfoque en comprar negocios de calidad.

Hay que comprar negocios que sabemos que seguirán ahí dentro de muchos años. Es decir, con un riesgo de “valor terminal”* muy reducido. Por tanto, según Buffet, no hay que intentar dar el pelotazo con negocios mediocres o decadentes que cotizan muy baratos, ya que habitualmente se merecen cotizar así de baratos y la esperada expansión de múltiplos nunca se produce. A estas compañías se las conoce como “value traps”.

*Esto de riesgo de valor terminal está relacionado con el modelo de valoración por descuento de flujos (DCF). El valor terminal es el valor descontado de los flujos de caja que la empresa generará a partir del último año de nuestro horizonte de proyección (que normalmente es el año 10). Por tanto, es el valor de la empresa que se explica por lo que se espera que la empresa haga en el muy largo plazo. Sobre el modelo DCF hablé aquí.

“Es mucho mejor comprar una empresa maravillosa a un precio razonable, que una compañía razonable a un precio maravilloso”

Warren Buffet

Esta frase es una forma más clara de expresar una idea que avanzábamos antes: para Buffet, es mejor comprar negocios de calidad, aunque coticen más caros de lo que nos gustaría. La idea aquí es que, si el negocio verdaderamente es de calidad, su desempeño hará que el precio relativamente alto pagado esté justificado.

Evidentemente, toca preguntarse qué es un negocio de calidad. Podemos decir que un negocio de calidad es aquél que es capaz de mantener unas altas tasas de rentabilidad sobre el capital invertido (medido con el ROCE o con la métrica que sea) en el medio y largo plazo. Para ello, un requisito indispensable es que haya unas ventajas competitivas muy potentes, lo que Warren Buffet denomina “moat” (foso), usando la analogía de un castillo que hay que defender, siendo este castillo la posición competitiva de la empresa (sus clientes, su cuota de mercado). Un negocio que reúne estas características dará un retorno al inversor, ya sea en forma de alto dividendo, o de alto crecimiento del beneficio por acción, que justificará el haber pagado un múltiplo exigente.

Esta postura de Buffet es objeto de debate, ya que también se puede ganar mucho dinero invirtiendo en negocios, no diré mediocres, pero sí que no pasan el filtro de calidad de Buffet, si es que se compran a múltiplos ridículamente baratos y el mercado acaba reconociendo su valor (lo que provoca que el múltiplo se expanda)

“La diversificación amplia sólo es necesaria cuando los inversores no saben lo que están haciendo”

Warren Buffet

Provocadora afirmación del oráculo de Omaha, desafiando parte de los postulados básicos de la Academia en relación con la construcción de carteras eficientes.

No hay que pensar que Buffet no recomienda la diversificación. Él critica la diversificación excesiva (“wide diversification”), aunque no especifica qué es una diversificación excesiva. Lo que yo entiendo que quiere decir es que no hay que tener miedo a las carteras concentradas en pocas inversiones, si la convicción en cada una de las tesis de inversión es absoluta. Renunciar a rentabilidad potencial (consecuencia de no concentrar la cartera en las mejores ideas) únicamente por el “por si acaso” no es algo justificado para Buffet, si el inversor hace bien su trabajo.

Otra cuestión es la de la volatilidad. La Teoría Moderna de Carteras (MPT) recomienda diversificar para minimizar la volatilidad de la cartera sin sacrificar rentabilidad en el largo plazo. Pero, de nuevo, si para diversificar tenemos que retirar dinero de nuestras mejores ideas de inversión para asignarlo a otras que nos convencen menos, esa reducción de volatilidad sí tiene un coste en forma de menor rentabilidad esperada. Para Buffet, y para los value investors en general, muchos postulados de la MPT son piedras en el camino del verdadero inversor, que es el que conoce los negocios en los que invierte y que aspira a rentabilidades superiores a las que se puede esperar de los índices de bolsa

Sobre la MPT hablé en este pasado post.

“Lo más fascinante del value investing es que el tiempo juega a tu favor”

Charlie Munger

Esta frase es muy interesante pero no termino de estar de acuerdo, o más bien la quiero matizar. Supongo que la clave aquí es qué entiende Charlie Munger por “value investing”

El tiempo juega a tu favor si tu tesis de inversión descansa en la generación de beneficios y reinversión del capital a altas rentabilidades. En definitiva, si se basa en el crecimiento y no tanto en la expansión de múltiplos. Un alto crecimiento de los beneficios hace que el efecto de pagar un alto precio se diluya con el paso del tiempo. Si por una compañía cuyos beneficios crecen al 20% anual pagamos hoy un PER de 25x, ese mismo PER pasa a ser de sólo 14,5x si en el denominador ponemos los beneficios esperados para dentro de tres años. En plazos de inversión largos (más de diez años), al final deja de ser relevante si pagaste un múltiplo PER de 20x o de 25x. A mi entender, a esto se refiere Charlie Munger con su afirmación.

Pero, dentro del value investing también existe la estrategia de comprar compañías infravaloradas, es decir, que cotizan a un múltiplo barato. En este tipo de tesis la clave está en que el múltiplo de cotización se expanda hasta alcanzar el nivel que nosotros consideramos apropiado o justo para la empresa, y no tanto en el crecimiento de los beneficios.

*Sobre la diferencia entre tesis value y tesis growth hablé aquí.

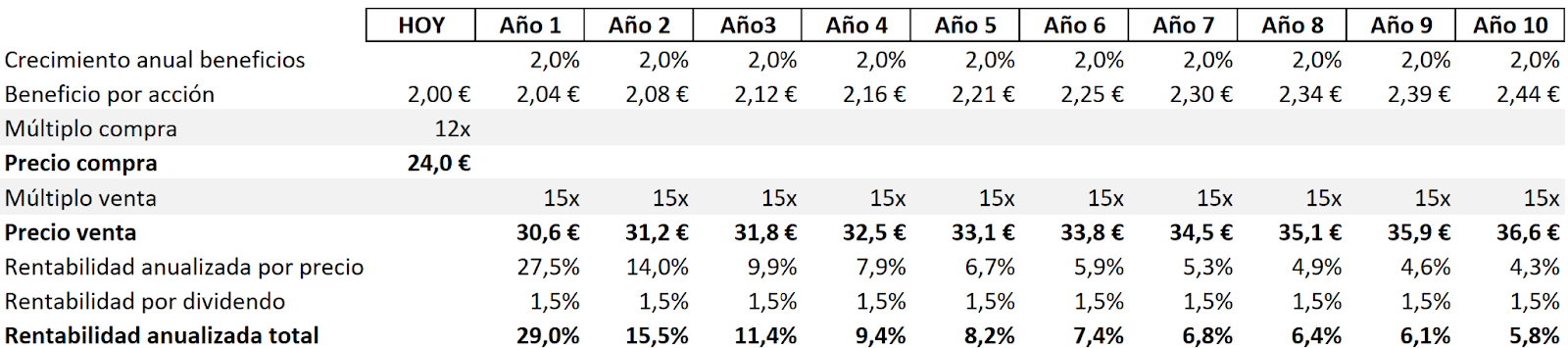

Pensemos en una compañía con crecimiento moderado (2% anual) y que está cotizando a 12x, pero nosotros consideramos que se merece un múltiplo de 15x. La rentabilidad por dividendo es moderada (por ejemplo, del 1,5%). Aquí no aspiramos a ganar dinero por el crecimiento ni por el dividendo, sino por una corrección al alza en el múltiplo. Por eso, cuanto más tiempo tarde el mercado en darnos la razón, menor será nuestra rentabilidad anualizada. A continuación se muestra un ejemplo con cifras.

Rentabilidad anualizada en función del tiempo que tarda en madurar la inversión

Y aquí, por supuesto, se puede objetar que el problema es la inversión en negocios que no son de calidad, en los que tanto el crecimiento como los márgenes son bajos. Unos márgenes altos permiten que negocios de bajo crecimiento paguen un dividendo sustancial. Y este dividendo cobrado durante muchos años, al igual que sucede con un alto crecimiento, hace que el impacto de haber pagado un múltiplo exigente quede diluido.

En definitiva, aquí tenemos, una vez más, la recomendación de comprar negocios de calidad, aunque aparentemente coticen caros.

“No busques la aguja en el pajar. ¡Simplemente compra el pajar!”

John Bogle

Metáfora que resume la filosofía de la gestión pasiva. Mejor no pierdas tu tiempo intentando seleccionar las mejores compañías, ya que es una tarea que consume mucho tiempo y en la que lo más probable es que fracases. Mejor compra “un poco de todo”, y así te garantizas que algo de dinero tienes invertido en las compañías que mejor lo harán en el futuro. Si lo miramos por el lado de la inversión a través de fondos, la recomendación de Bogle es la de comprar fondos que cobren bajas comisiones por replicar un índice (es decir, comprando “un poco de todo”), en lugar de pagar altas comisiones a un gestor que lo más probable es que no se las merezca.

Esta postura es claramente contraria a la de Warren Buffet, que afirma (y su experiencia así lo confirma) que es posible conseguir rentabilidades superiores a la media del mercado si el inversor tiene la formación adecuada y hace las cosas con cabeza y sentido común. ¿Para qué repartir tu dinero sin ningún criterio? Aunque con la gestión pasiva tienes tu dinero metido en las acciones que mejor lo hacen, esa rentabilidad extraordinaria queda diluida por la rentabilidad mediocre del resto de inversiones de tu cartera.

Ahora bien, esto no quiere decir que la gestión pasiva no sea recomendable para los inversores que no tienen el tiempo ni las ganas de analizar acciones (u otras categorías de activos), y que tampoco confían en la capacidad de otros para gestionar su dinero con un enfoque activo (ya sabes, por eso de que la mayoría de fondos de gestión activa no logran batir a sus índices de referencia de manera consistente). Cada inversor tiene sus opiniones y sus circunstancias. No hay una fórmula ideal para todos.

Deja un comentario