La Reserva Federal de EEUU es el banco central más importante del mundo, ya que emite la moneda de reserva global: el dólar.

En este post quiero hablar, aunque sea de forma resumida, sobre la historia de esta entidad, ya que no es sólo un simple apartado dentro de la historia de EEUU, sino que es la historia de cómo el mundo entero fue avanzando paulatinamente a lo largo del siglo XX hacia el sistema monetario actual de dinero fiat inconvertible, sostenido en el dólar. Es una pieza clave para entender por qué EEUU domina la esfera internacional desde la Segunda Guerra Mundial.

Origen

La creación de la Reserva Federal (Fed) en 1913 fue resultado de una serie de crisis financieras recurrentes en Estados Unidos, particularmente la severa crisis bancaria de 1907. Esta crisis reveló la vulnerabilidad del sistema financiero estadounidense, que estaba muy fragmentado en una gran cantidad de bancos.

La falta de una autoridad central para proporcionar liquidez al conjunto del sistema bancaria en tiempos de crisis llevó a un consenso (no necesariamente acertado, pero ése es otro tema) sobre la necesidad de una reforma. Los partidarios de la misma tenían como referencia al prestigioso Banco de Inglaterra, que por aquél entonces era el banco central más importante del mundo (por emitir la moneda del imperio más poderoso de entonces) y que durante el siglo XIX ejerció de prestamista de última instancia para los bancos británicos en apuros, con relativo éxito.

Sobre cómo se transicionó desde un sistema de banca descentralizada hacia un sistema de banca central privilegiada, tuve la ocasión de hablar aquí. De forma resumida, sucesivas oleadas regulatorias fueron otorgando privilegios a ciertos bancos, a cambio de la exigencia, a veces implícita y a veces explícita, de que éstos proporcionaran liquidez (crédito) al sistema financiero cuando fuera necesario, para evitar pánicos y quiebras bancarias que trajeran inestabilidad a la economía. Otra exigencia que se hacía a estos bancos privilegiados (y que no debería sorprender a nadie) era la de facilitar el endeudamiento del Estado.

La propuesta de un banco central en EEUU también tuvo muchos detractores, que señalaban que la creación de un banco central privilegiado sólo serviría a los intereses de los grandes banqueros de Wall Street. A fin de cuentas, la existencia de un prestamista de última instancia, que da liquidez en momentos de apuros, permite a los bancos asumir mayores riesgos y por tanto mejorar su rentabilidad. En esta oposición pesaba también la tradición política estadounidense en contra del poder centralizado.

Tras intensos debates, finalmente los partidarios de la banca central se impusieron, y la Ley de la Reserva Federal se aprobó en diciembre de 1913. La Fed se estableció con el propósito de proporcionar estabilidad financiera y una estructura de supervisión para los bancos. Por lo menos en lo que respecta al primer objetivo, cabe decir que los resultados han sido bastante decepcionantes, ya que desde 1913 se han sucedido grandes crisis en EEUU, destacando la Gran Depresión (iniciada en 1929) y la Crisis Financiera Global (iniciada en 2008). Esto puede hacernos sospechar que fue precisamente la Fed la responsable de esas crisis, pero ése también es tema para otro artículo.

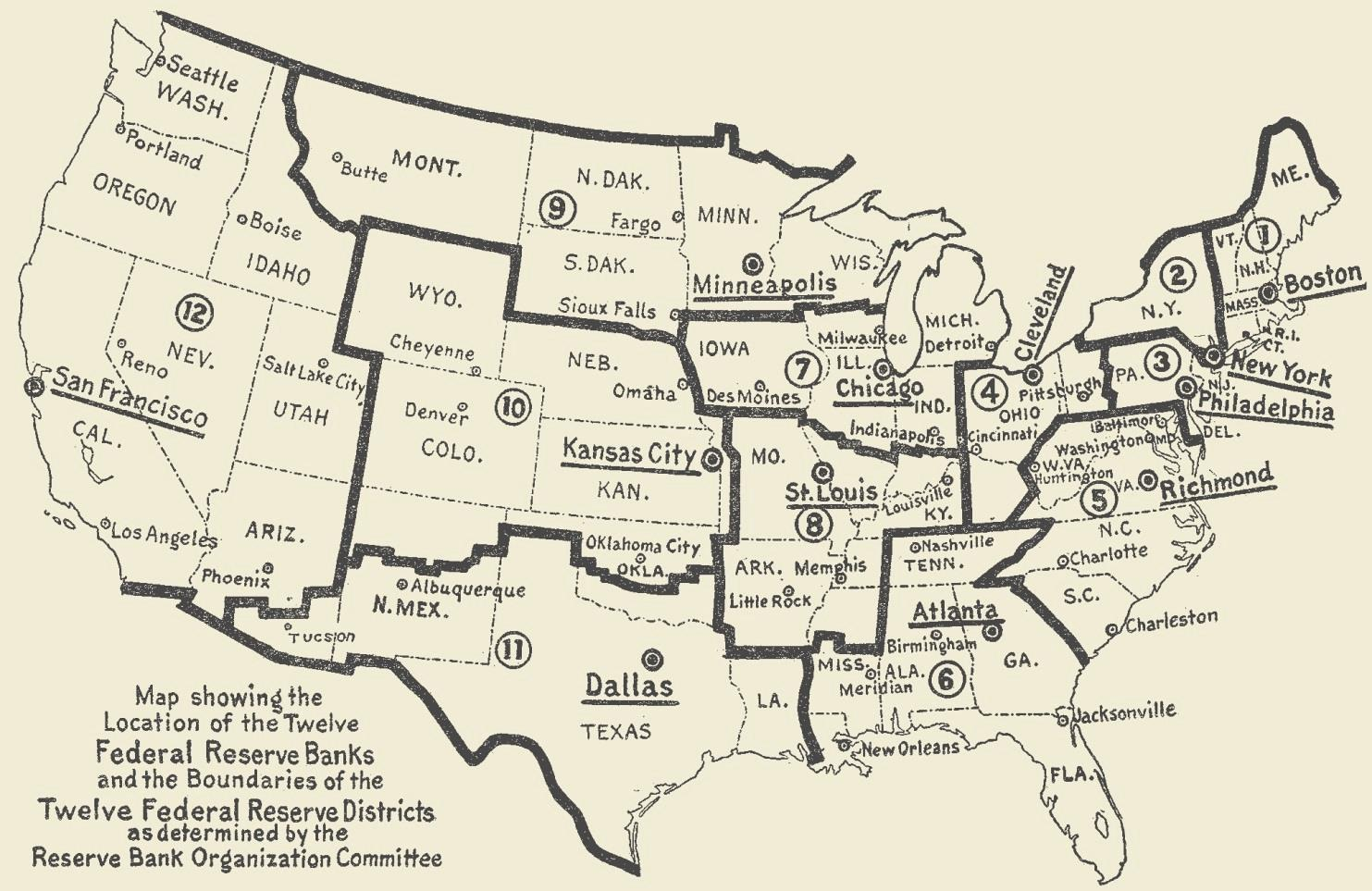

Inicialmente, la Reserva Federal funcionaba como un sistema de 12 bancos regionales, supervisados por una Junta de Gobernadores en Washington. Este diseño equilibraba las necesidades de diferentes regiones y sectores económicos del país, ya que cada banco regional actuaba como una entidad cuasi independiente, capaz de adoptar políticas para su área específica. Es decir, durante un tiempo EEUU tuvo 12 bancos centrales coexistiendo a la vez, pero muy coordinados entre sí.

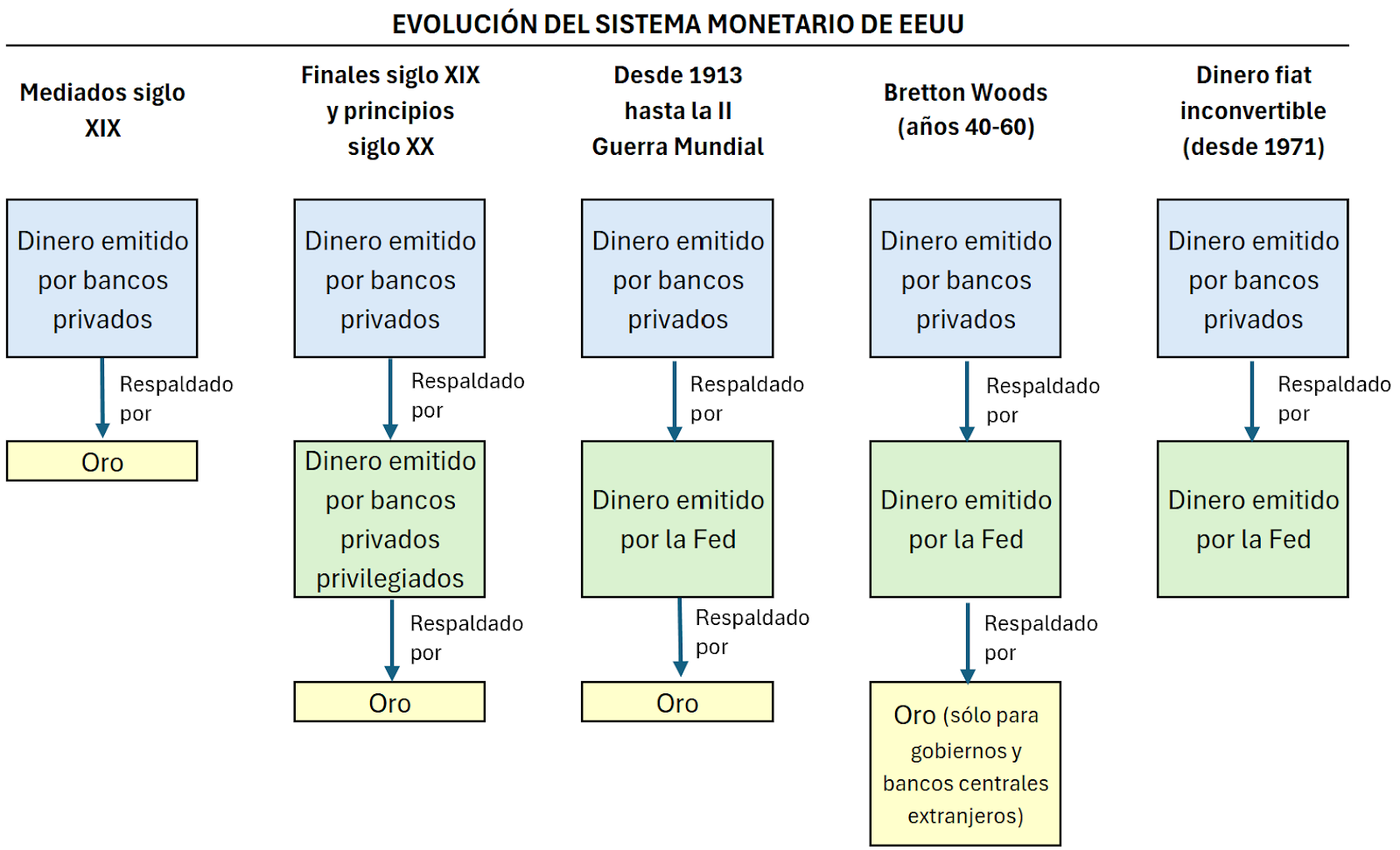

La Fed fue dotada con el privilegio de emitir la moneda nacional*, el dólar (por ese entonces respaldada por oro) y con la capacidad de proporcionar préstamos a bancos comerciales, con la idea de estabilizar el sistema financiero en tiempos de estrés. Su objetivo principal era controlar la oferta monetaria y actuar como prestamista de último recurso para bancos que necesitaran liquidez. Así se incrementaba la confianza en el sistema y se reducía el riesgo de corridas bancarias.

*Esto no quiere decir que los bancos privados no puedan crear dinero, pero ese dinero no son dólares en sentido estricto, sino promesas de entregar dólares. Sobre los agregados monetarios hablo aquí.

Ni siquiera había pasado un año desde su creación cuando estalló la Primera Guerra Mundial (1914-18). La Fed tuvo que apostar por una política monetaria muy laxa para apoyar el esfuerzo bélico del gobierno. Sin embargo, a diferencia de lo que hicieron otros contendientes, EEUU no abandonó el patrón oro, debido en buena medida a que entró mucho oro en el país gracias a las exportaciones a otros países durante la guerra (EEUU entró en la guerra relativamente tarde, en 1917), y también gracias a la fuga de capitales desde Europa hacia Norteamérica.

Durante la década de 1920 la economía estadounidense experimentó un crecimiento robusto y una rápida expansión del crédito. La Fed adoptó una política monetaria expansiva que facilitó la disponibilidad de crédito barato, contribuyendo al auge del mercado de valores. Sin embargo, la abundancia de crédito, junto con una falta de supervisión adecuada, llevó a un exceso de especulación financiera y a la acumulación de desequilibrios en la economía.

La Fed terminó preocupándose por esta especulación y, a finales de la década, implementó políticas más restrictivas, elevando los tipos de interés en un intento de frenar la burbuja especulativa, pero el daño ya estaba hecho.

Gran Depresión

La Gran Depresión, que comenzó con el colapso del mercado de valores en 1929, fue un periodo devastador para la economía mundial. Según el célebre economista Milton Friedman, la Fed cometió el error de no proporcionar toda la liquidez necesaria al sistema financiero estadounidense, optando en cambio por políticas relativamente contractivas para defender la paridad del dólar con el oro*. Esto, según Friedman, exacerbó la contracción económica, llevando a una deflación masiva y un desempleo sin precedentes.

*Si la Fed se ponía a emitir dólares como loca para dar liquidez a los bancos, ella misma corría el riesgo de no poder responder a las peticiones de reembolsos de oro que se le presentaran. Recordemos que en el patrón oro cada dólar era una deuda de la Fed liquidable mediante la entrega de oro.

De los años de la Depresión cabe mencionar la creación en 1935 del Comité Federal de Mercado Abierto (FOMC), órgano supremo de la Fed hasta el día de hoy. Así se terminaba con el sistema de 12 bancos regionales y semiautónomos (al cual se culpaba de la mala gestión de la Fed durante la crisis) y se daba paso al modelo actual, consistente en un único banco central con una sola política monetaria para todo el país.

Otro episodio importante de estos años fue la suspensión del patrón oro en 1933. En concreto, se eliminaba la posibilidad de que ciudadanos particulares convirtieran sus dólares en oro, pero la convertibilidad permanecía para liquidar pagos internacionales y para gobiernos extranjeros.

Durante la Segunda Guerra Mundial (1939-45), como sucedió en la anterior guerra, la Reserva Federal se alineó estrechamente con las políticas del Tesoro de Estados Unidos para financiar el esfuerzo bélico. La Fed mantuvo bajos los tipos y compró grandes cantidades de deuda del gobierno para facilitar la financiación del Tesoro. La prioridad era ganar la guerra, eclipsando cualquier consideración económica.

Esta política monetaria expansiva no desencadenó una inflación descontrolada, debido en parte a los controles de precios y salarios implementados.

Bretton Woods

En 1944, representantes de 44 países se reunieron en Bretton Woods (EEUU) para diseñar un nuevo sistema financiero internacional para el mundo posterior a la guerra (que los Aliados ya daban por ganada en aquél entonces). La idea era terminar con la inestabilidad monetaria del período de entreguerras, pero sin someterse a la rigidez del patrón oro clásico. El acuerdo resultante estableció el dólar estadounidense como la moneda de reserva global, y las otras divisas quedarían vinculadas al dólar, con un tipo de cambio fijo. A su vez, el dólar quedaría vinculado al oro a un tipo de cambio de 35 dólares por onza. Con este esquema, la base monetaria (constituida por los dólares creados por la Fed) no sería tan rígida como el oro y así la Fed podría proporcionar liquidez a todo el sistema en momentos de estrés, pero el oro seguiría ejerciendo de corsé para la Fed, para evitar una excesiva creación de dólares.

De esta forma, el dólar se convirtió en la base del sistema monetario del mundo occidental, y su emisor, la Fed, en el banco central más poderoso del mundo. El estatus del dólar como divisa de reserva global concedía a EEUU la capacidad de incurrir en abultados déficits fiscales y comerciales sin que ello generara problemas macroeconómicos (al menos durante un tiempo). Las importaciones de bienes y servicios no se pagaban con exportaciones de bienes y servicios, sino con “exportaciones” de dólares, ampliamente demandados internacionalmente.

La década de 1960 estuvo marcada por políticas monetarias más expansivas para apoyar los objetivos económicos de las administraciones Kennedy y Johnson, que incluían el pleno empleo y el crecimiento económico. Sin embargo, esta expansión monetaria, combinada con el gasto público creciente debido a los programas sociales y la Guerra de Vietnam, empezó a generar presiones inflacionarias hacia finales de la década.

El sistema de Bretton Woods obligaba a la Fed a entregar una onza de oro por cada 35 dólares que le presentara un banco central o un gobierno de otro país. La expansión monetaria de los años sesenta hizo que simplemente fuera insostenible mantener la paridad, ya que no había suficiente oro almacenado para respaldar tantos dólares en circulación. Cualquier demanda de conversión de dólares en oro que fuera relativamente grande implicaría que EEUU no pudiera responder, por carecer de suficiente oro. Viendo venir el problema (o quizás para provocarlo) el gobierno francés de Charles de Gaulle empezó a exigir la conversión de sus dólares en oro, presionando así a la Fed.

En 1971, conocedor de que lo más probable era que, de seguir ese ritmo de reembolsos, la Fed se quedaría sin oro y su reputación caería por los suelos, el presidente del gobierno Richard Nixon puso fin a la convertibilidad del dólar. En principio, esta suspensión sería sólo temporal, pero, ya en 2024, creo que todos tenemos claro que el patrón oro no va a volver.

Dinero fiat

El fin del sistema de Bretton Woods llevó a un régimen de dinero inconvertible, es decir, dinero que no es liquidable en ningún otro activo, a diferencia de lo que sucedía con el patrón oro. Como consecuencia de la ruptura del vínculo con el oro, que era lo que se suponía que iba a mantener a raya la creación de nuevos dólares y daba tranquilidad a los gobiernos extranjeros, en 1973 se abandonó el sistema de tipos de cambio fijos. El precio de las divisas fluctúa en el mercado desde entonces.

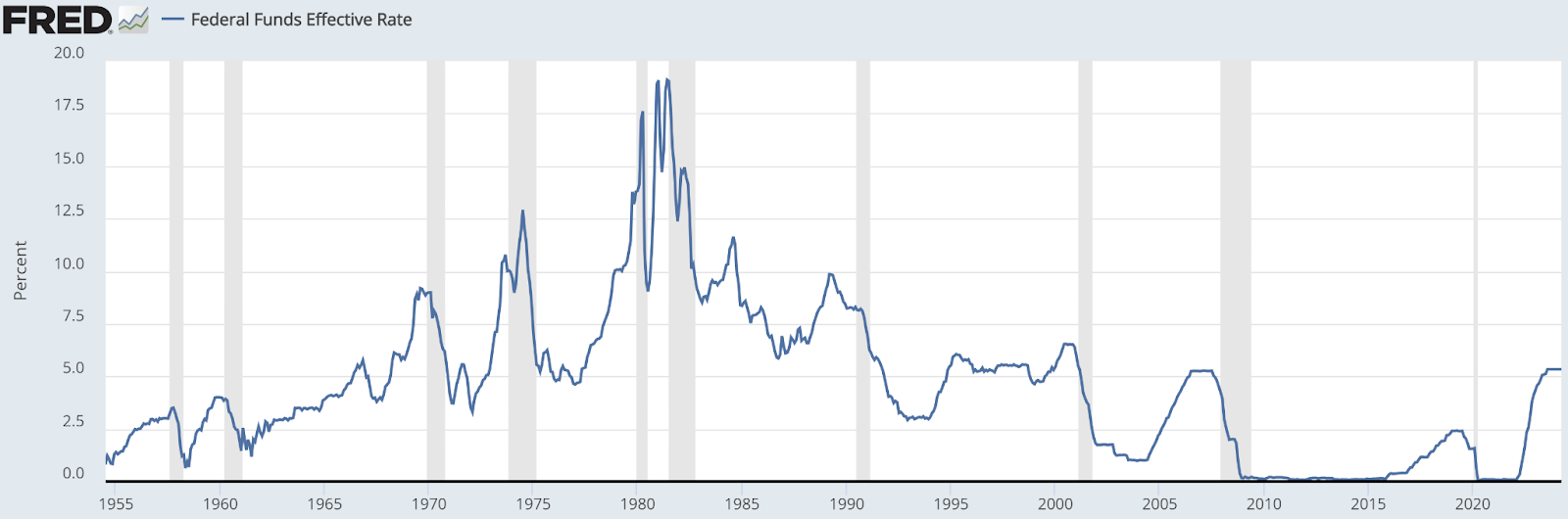

A finales de los 70, Estados Unidos experimentó una inflación galopante. La causa oficial fue la crisis del petróleo causada por el embargo de la OPEP, pero no hay que menospreciar el descrédito que el dólar sufrió debido al abandono del sistema de Bretton Woods. Paul Volcker elevó (dos veces) el tipo de interés de referencia de la Fed a niveles sin precedentes, lo que inicialmente causó una recesión severa pero finalmente logró reducir la inflación de manera significativa. Esta política restauró la credibilidad de la Fed y estableció un precedente para la independencia del banco central en la lucha contra la inflación. Así, el dólar mantuvo su estatus de divisa dominante en el orden internacional.

Nota: El fed funds rate es el tipo de interés más importante que controla la Fed. Es el tipo al cual los bancos de EEUU se prestan dinero entre ellos a un día de plazo.

Desde finales de los 80 y hasta 2006, con Alan Greenspan al mando de la Fed, EEUU vivió un largo periodo de baja inflación y crecimiento económico estable, conocido como la «Gran Moderación». En apoyo de los objetivos de la Fed estuvo la globalización, que ayudó a bajar la inflación ya que eficientó las cadenas de suministro. Es decir, las políticas de la Fed en estos años dieron como resultado una menor inflación de lo que a priori cabría esperar, gracias a que la globalización tuvo un impacto deflacionario en todo el mundo.

Sin embargo, esta era de prosperidad también vio el crecimiento de burbujas financieras, particularmente en el mercado inmobiliario, debido a la fácil disponibilidad de crédito (favorecida por la Fed y por el gobierno) y la desregulación del sector financiero; aunque aquí, como en otras cuestiones que he mencionado en párrafos anteriores, esto también es objeto de debate.

Crisis de 2008 y era de tipos bajos

La crisis financiera de 2008 se inició con el colapso del mercado inmobiliario de EEUU, que durante los años previos se había sostenido en la especulación, muchas veces implementada a través de productos derivados complejos que ni los inversores ni las agencias de calificación terminaban de entender. El mercado de financiación para los bancos se congeló, debido a que reinaba la desconfianza ya que en un primer momento no estaba claro cuánta exposición tenía cada banco a activos inmobiliarios “tóxicos”.

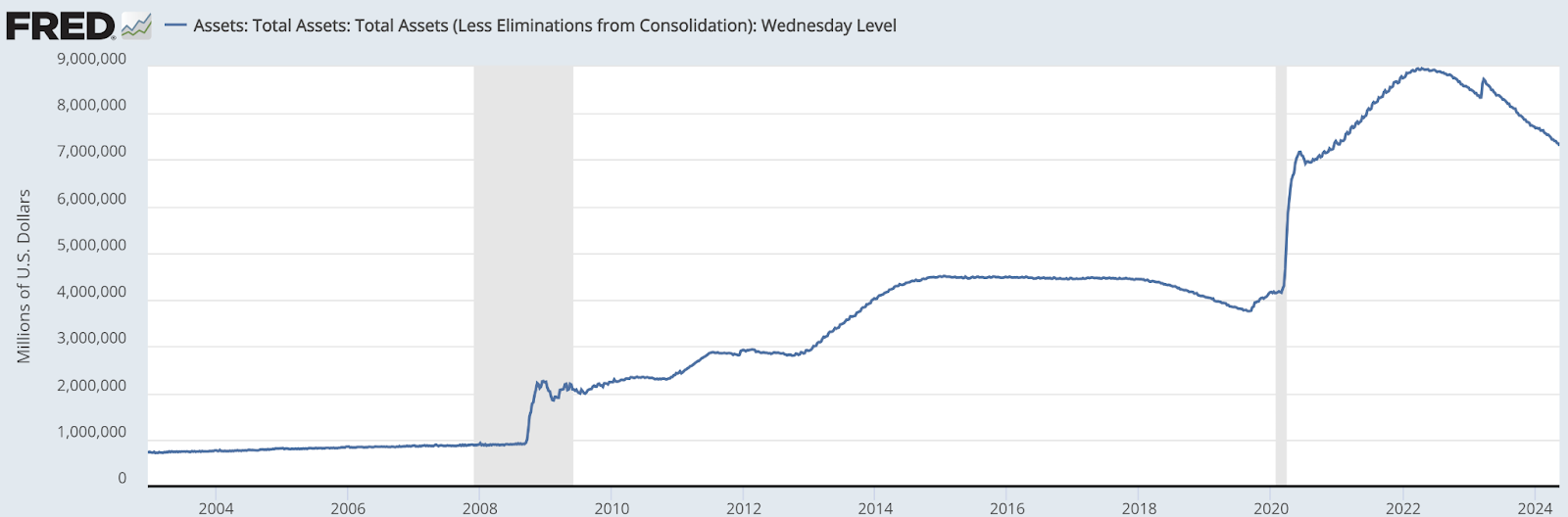

El presidente de la Fed, Ben Bernanke, decidió hacer caso a Milton Friedman (que criticó la actuación de la Fed durante la Gran Depresión, por no hacer lo suficiente), y no dudó en dar a los bancos norteamericanos toda la liquidez que necesitaran, además de lanzarse a comprar activos financieros (los programas de quantitative easing o QE) para sostener sus precios y que los grandes agentes financieros, principalmente los bancos, no sufrieran catastróficas pérdidas en sus balances que les llevaran a la quiebra y que generaran un efecto contagio en otras entidades. Estas medidas, muchas de ellas muy novedosas en EEUU y muy cuestionadas, como los QE, ayudaron a evitar un colapso financiero total.

Tras la crisis, la Fed mantuvo los tipos de interés cerca de cero durante un período prolongado para estimular el crecimiento económico y reducir el desempleo. La política de QE continuó con la compra de grandes cantidades de activos financieros. Así se mantenía bajo el coste de financiación tanto del sector público como de las empresas y hogares, pero eso no se tradujo en un crecimiento explosivo, ya que el sector privado no quería regresar a niveles de endeudamiento tan altos como los de 2008. Es decir, muchos hogares y empresas no querían endeudarse más a pesar de que hacerlo fuera más barato.

Además, esta política de tipos ultrabajo y compras de activos por parte del banco central planteó preocupaciones sobre posibles burbujas de activos y desigualdad económica, ya que los precios de los activos financieros subieron considerablemente, beneficiando a quienes eran sus propietarios, es decir, las rentas altas.

Como nota adicional, en 2012 la Fed formalizó su objetivo de inflación del 2% anual, imitando en esto al Banco Central Europeo. El objetivo es éste y no el 0% debido a que los bancos centrales prefieren tener algo de inflación antes que exponerse al riesgo de que haya deflación, ya que consideran que la deflación es mucho más peligrosa.

A partir de 2015 la Fed, encabezada por Janet Yellen, empezó a deshacer estímulos, reduciendo paulatinamente su balance. Hacia 2019, ya había serias dudas de si la economía podría soportar esta reversión monetaria, pero este debate se volvió completamente irrelevante con los acontecimientos del año siguiente.

Pandemia y “Gran Reflación”

La pandemia de coronavirus en 2020 provocó una crisis económica global sin precedentes. La Fed, dirigida por Jerome Powell, que sigue hoy en el cargo, respondió rápidamente recortando el fed funds rate a cero y reanudando la flexibilización cuantitativa (compras de activos) a gran escala. Además, la Fed implementó una serie de programas de préstamos para apoyar a las empresas, gobiernos estatales y locales, y mercados financieros.

Balance de la Fed

Nota: este gráfico indica la cantidad de dólares creados por la Fed (lo que se denomina base monetaria). No es una referencia para la cantidad de dinero que circula por la economía (denominada masa u oferta monetaria). Aun así, es una indicación de la agresividad de la Fed en sus políticas de compras de activos, ya que cada compra que la Fed hace la paga mediante la emisión de nuevos dólares.

Lo cierto es que estas medidas ayudaron a estabilizar la economía durante los peores momentos de la pandemia, aunque hubo efectos secundarios. A medida que la economía global comenzó a recuperarse de la pandemia, surgieron presiones inflacionarias significativas debido a la interrupción de las cadenas de suministro, el aumento de la demanda (sobre todo de bienes físicos) y los estímulos fiscales masivos.

En 2022, la inflación alcanzó niveles no vistos en décadas, lo que llevó a la Fed a revertir apresuradamente sus políticas acomodaticias, subiendo agresivamente los tipos de interés para combatir la escalada de precios. Este enfoque marcó un cambio significativo desde la política de tipos ultrabajos de la década anterior, y puso a la Fed en la difícil situación de tener que equilibrar el crecimiento económico (el cual se estimula con políticas expansivas) y el control de la inflación (que exige políticas contractivas para enfriar la economía).

Todavía está por verse si la Fed logrará este objetivo (el famoso “soft landing”) o si será necesaria una crisis para que la inflación regrese al objetivo del 2% anual.

Deja un comentario