“El interés compuesto es la octava maravilla del mundo”

Esta frase, atribuida a Albert Einstein, viene a reflejar la capacidad increíblemente potente del interés compuesto de hacer crecer los ahorros del inversor. En este post quiero hacer algunas reflexiones sobre hasta qué punto el interés compuesto es un elemento determinante en la generación de riqueza en una cartera de activos de riesgo.

Por si no sabes o no tienes claro qué es esto del interés compuesto, hago una breve explicación. El interés es la remuneración que se percibe sobre el dinero invertido. Si, una vez cobras los intereses, los reinviertes, el tipo de interés de la inversión pasa a aplicarse también sobre este importe reinvertido. Si de manera sistemática reinviertes todos los intereses que vas cobrando, tu patrimonio crece de manera exponencial, no lineal, es decir, cada vez crece más rápido.

Por dar algunos números, supongamos que inviertes 1.000€ hoy en un producto financiero que te proporciona un 3% de rentabilidad anual, y tu intención es tener el dinero invertido durante 20 años. Pongamos dos supuestos

- Las ganancias del 3% que percibes cada año las reembolsas y las utilizas para consumir.

- Las ganancias del 3% las reinviertes, para que también generen rentabilidad.

En el primer supuesto, el patrimonio es siempre el mismo, 1.000€, ya que, una vez cobrada la ganancia del 3% (30€), la reembolsas de la cartera para consumir (por ejemplo, para pagarte una cena). Si lo que te interesa es saber cuánto has ganado en total por tu inversión, tendrás que sumar todos los cobros de 30€ que has recibido durante el tiempo que ésta ha durado, es decir, 20 años. 20 cobros de 30€ cada uno hacen un total de 600€.

Vamos ahora con el otro supuesto, que es en el que hace acto de presencia el interés compuesto. Una vez pasado el primer año, cobras 30€ pero no los reembolsas, sino que los reinviertes en el mismo producto financiero, que rinde un 3% anual. Esto quiere decir que, al final del primer año, tu patrimonio invertido es de 1.030€, y por tanto los intereses del 3% pasarán a aplicarse sobre una cifra de 1.030€, no de 1.000€. Durante el segundo año, los intereses generados ya no son de 30€, sino de 30,9€. Y si estos intereses también los reinviertes, entonces tu inversión de cara al tercer año es de 1060,9€. Si este ejercicio lo repites durante 20 años, la inversión inicial de 1.000€ termina valiendo 1.806€.

En el supuesto A, el patrimonio final después de 20 años es de 1.000€, igual que al inicio, pero por el camino cobras y disfrutas de un flujo de caja de 30€ por año. En cambio, en el supuesto B el patrimonio final es significativamente más alto que el patrimonio inicial, pero no has cobrado nada por el camino.

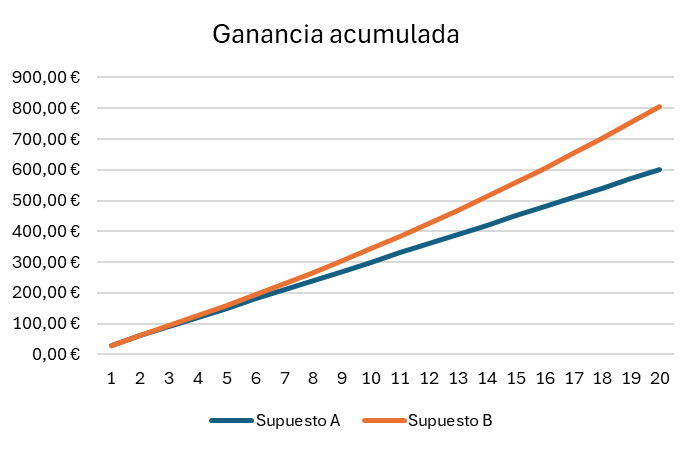

Para entender bien el valor obtenido por tu inversión en cada uno de los supuestos, veamos cuáles son las ganancias acumuladas con el paso del tiempo en cada uno de ellos, con independencia de si las ganancias se consumen o se reinvierten.

En el supuesto A, como ya vimos, las ganancias son de 600€, mientras que en el supuesto B son de 806€. Algo más de 200€ de ganancia extra en el supuesto B, por el hecho de reinvertir los intereses. Esto es 1,34x lo generado en el supuesto A. Y si el tipo de interés es superior, esta diferencia aumenta; por ejemplo, con una rentabilidad del 5%, la ganancia total en el supuesto B es 1,65x la ganancia total en el supuesto A. Lo mismo con el plazo, si lo extendemos hasta 30 años (manteniendo el interés del 3%), el ratio entre las ganancias sube de 1,34x a 1,59x.

Como puede apreciarse en el gráfico, las ganancias acumuladas en el supuesto A (los intereses no se reinvierten) crecen en forma de línea recta. En esto consiste el interés simple: todos los años se gana la misma cantidad (30€), ya que el tipo de interés se aplica siempre sobre el mismo patrimonio (1.000€). En cambio, las ganancias acumuladas en el supuesto B (interés compuesto) crecen de manera exponencial, ya que cada año la ganancia es mayor. La aceleración de las ganancias será tanto mayor cuanto mayor sea el interés y cuanto más tiempo pase.

Una conclusión que puede extraerse de este ejercicio es que hay que empezar a invertir cuanto antes, ya que la magia del interés compuesto se deja sentir con el paso del tiempo. Cuanto antes inviertas tu dinero, mejor.

Aunque este razonamiento es correcto, su aplicación en el ámbito de la inversión en activos de riesgo (es decir, que experimentan volatilidad en la rentabilidad que generan) no es tan evidente.

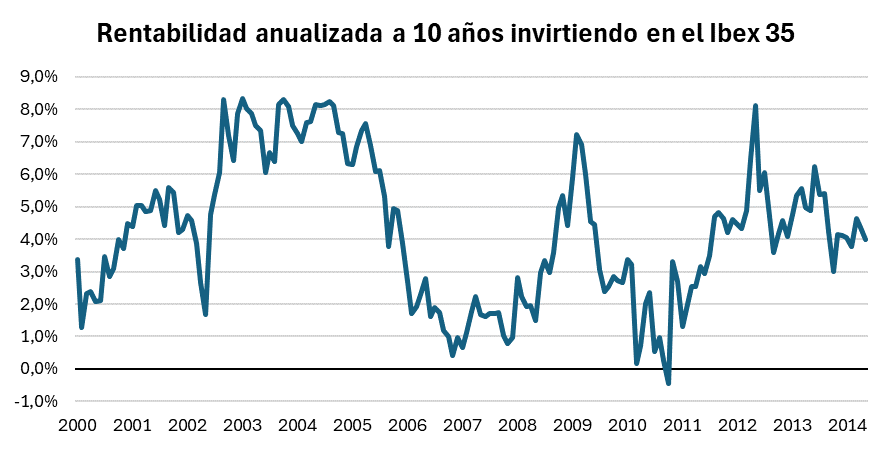

Pensemos en la bolsa. Cuando decimos que la rentabilidad a largo plazo de la bolsa ronda el 7% anual, esto, como todos sabemos, no quiere decir que la bolsa da un 7% de rentabilidad todos los años, sino que, en horizontes largos de inversión, es como si así fuera, es decir, es equivalente a haber invertido en un producto financiero que rinde el 7% todos los años. Pero, aunque todos seamos conscientes de esta realidad, a veces podemos confundirnos y tomar decisiones de inversión como si de verdad la rentabilidad de la bolsa fuera la misma todos los años.

El problema está en que, aunque todos sabemos que las acciones tienen volatilidad, la explicación tan atractiva sobre el interés compuesto, cuya conclusión es que hay que empezar a invertir cuanto antes, puede llevarnos a concentrar nuestras inversiones desde un punto de vista temporal. Aunque la bolsa sube en el largo plazo, puede estar plana o en tendencia bajista durante períodos muy prolongados. Si el inversor, convencido de las bondades del interés compuesto y de que lo mejor es invertir cuanto antes, hubiera invertido todo su dinero en el Ibex 35 en los años 2006-2007, entonces durante los siguientes 10 años habría generado una rentabilidad mediocre sobre su patrimonio, inferior al 2% anual. A ojos de ese inversor desafortunado, todo el relato sobre el interés compuesto sería una estafa.

Nota: cada punto del gráfico muestra la rentabilidad que se obtendría si se hubiera invertido en esa fecha. Por eso el eje de fechas sólo llega hasta 2014. Para los cálculos, se ha utilizado el índice IBEX Total Return, que incluye la rentabilidad por dividendo.

Por resumirlo de alguna manera, la conclusión a la que llegábamos al principio de este post sobre la conveniencia de invertir cuanto antes, no es tan evidente en los activos cuya rentabilidad no está garantizada. El típico ejemplo sobre el interés compuesto, como el que veíamos arriba, presupone que la rentabilidad es la misma todos los años, lo cual puede ser cierto en los depósitos bancarios pero desde luego no en la bolsa. Con ese supuesto, está claro que sí es conveniente invertir lo máximo posible lo antes posible, si lo que queremos es maximizar nuestro patrimonio. Pero si la rentabilidad es volátil, intercalando períodos de rentabilidad positiva y períodos (algunos de ellos muy largos) de rentabilidad negativa, entonces invertir todo nuestro patrimonio en una fecha concreta puede ser algo muy peligroso, como vimos en el ejemplo del párrafo anterior.

La comunidad inversora es consciente de esta realidad, y por eso se recomienda espaciar las inversiones a lo largo del tiempo, es decir, no invertir todo el dinero de golpe, sino hacerlo poco a poco, para evitar precisamente que gran parte de nuestro patrimonio se coma un largo período bajista. Dicho de otra manera, además de diversificar por tipo de inversión, se recomienda también diversificar por momento de invertir. Ejemplos de métodos para diversificar las aportaciones a la cartera son el dollar cost averaging (DCA) o el value averaging*.

*Ésta parece una ocasión muy oportuna para indicar que en el libro El Inversor Conservador, de Carlos Santiso, se analizan diferentes métodos para hacer aportaciones a la cartera.

Lo que me llama la atención es que, dentro de la divulgación financiera, por un lado se señalan las bondades del interés compuesto, también para invertir en bolsa, y por otro lado se recomienda diversificar las aportaciones. Y me llama la atención porque aquí existe una cierta contradicción, ya que por un lado se recomienda tener el dinero invertido cuanto antes, y por otro lado se recomienda no invertir todo el dinero a la vez. Y el problema, en mi opinión, está por el lado del relato del interés compuesto, que, si bien es conceptualmente correcto, no es directamente aplicable a la inversión en activos volátiles, como las acciones o los bonos. Y, dado que la mayoría de inversores no son tan conservadores como para invertir sólo en renta fija a corto plazo, la “magia” del interés compuesto no es lo que deberían tener en mente a la hora de invertir.

Es cierto que la bolsa sube de manera exponencial en el largo plazo, pero no es porque sea un activo financiero que se beneficie del interés compuesto de la misma forma en que lo hace un depósito bancario de rentabilidad garantizada. Si la bolsa sube de manera exponencial es porque la economía crece de manera exponencial, ya que las acciones representan títulos de propiedad sobre empresas que generan beneficios, y el volumen de beneficios guarda una ineludible relación con el tamaño de la economía. Por tanto, la “exponencialidad” de la bolsa procede de causas reales (crecimiento económico) y no financieras (reinvertir las ganancias de nuestra cartera).

De todas formas, todo lo que he expuesto no quiere decir que no sea una buena idea reinvertir las rentas que genera tu cartera (cupones, dividendos). Si las empresas de tu cartera reparten dividendos y esos dividendos los reinviertes, es evidente que estarás acelerando el crecimiento de tu patrimonio en el largo plazo. Pero no puedes dar por hecho que esto sucederá en plazos cortos. Retomando el ejemplo anterior sobre invertir en el IBEX, si cobras un dividendo y lo reinviertes en el año 2007, posiblemente en el año 2009 te arrepentirías de haberlo reinvertido; pensarías que habría sido mejor destinarlo a consumo o dejarlo en cash. Creo que esto es algo que se pasa por alto cuando se habla de las bondades del interés compuesto. Es como si el interés compuesto fuera a hacer crecer nuestro patrimonio de manera automática, año tras año.

En conclusión, aunque el argumento sobre el interés compuesto es correcto, creo que al aplicarlo a activos volátiles como las acciones se corre el riesgo de confundir al inversor inexperto acerca de lo que puede y no puede esperar de su cartera. En el caso particular de la inversión en bolsa, lo que debe interesarnos es la capacidad de las compañías, y de la economía en general, para seguir creciendo en el largo plazo, sin pensar que, gracias a un “automatismo financiero”, nuestro patrimonio va a crecer por arte de magia.

Deja un comentario